Méfions-nous des consensus: ils sont faits pour nous conforter dans nos opinions, mais ils peuvent se tromper. Et lourdement, même.

En 2023, le consensus prévoyait une récession aux Etats-Unis. Elle n’a pas eu lieu. Qu’à cela ne tienne, ce même consensus a reporté ce danger à 2024. Que nenni! La récession a rejoué les arlésiennes. Et aujourd’hui? Rarement, les stratèges d’investissement auront été aussi unanimes sur la vigueur exceptionnelle de l’économie américaine que nous devons escompter en 2025. Une seule raison à cela: la politique «pro-business» du nouveau président des Etats-Unis.

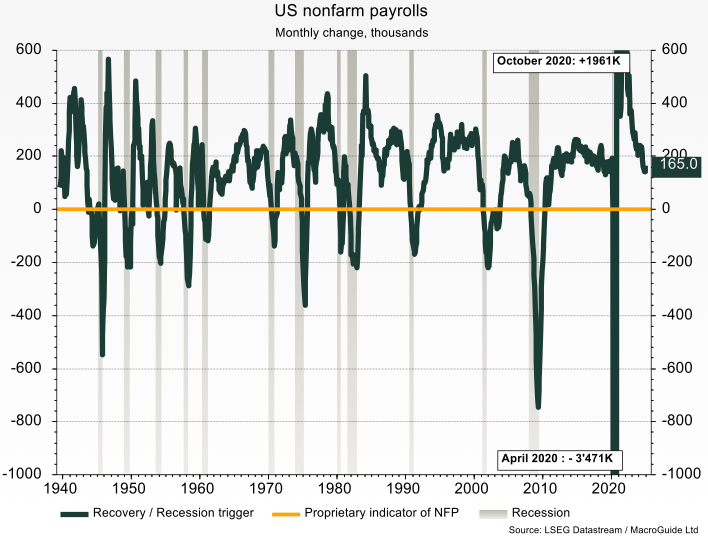

Nous avions exclu la récession en 2023 et en 2024. Nous n’en voyons toujours pas pour 2025! Et ce ne sont pas les chiffres ultra-positifs de l’emploi publiés vendredi dernier qui vont nous faire revoir notre jugement. Les créations d’emplois constituent d’ailleurs un de nos indicateurs privilégiés pour prévoir le cycle conjoncturel aux Etats-Unis. Avec les 256’000 créations d’emploi annoncées vendredi, notre indicateur se trouve largement au-dessus de la barre du zéro qui a, depuis 1940, toujours donnée le juste signal d’une entrée en récession de l’économie américaine.

Comme en 2023 et 2024, nous ne prévoyons toujours pas de récession aux Etats-Unis en 2025!

Aujourd’hui, le consensus a basculé dans un optimiste à tout crin.

C’est pour nous l’occasion de devenir circonspects et nous interroger sur les risques liés à cet optimisme un brin immodéré. Cette analyse sera affinée par une comparaison avec la zone Euro, au sujet de laquelle la vue consensuelle n’est guère réjouissante.

Le premier risque qui pourrait ébranler la super-puissance des Etats-Unis est d’ordre politique. A l’instar de son premier mandat, le nouveau président s’est entouré d’une équipe aux vues disparates, et même contradictoires.

L’exemple le plus flagrant est celui de la cohabitation imposée des «Maga» et des «Techies» au sein de son équipe.

De googliser ces termes si vous êtes intrigués ne va pas vous être foncièrement utile: vous risquez de tomber sur des plateformes de jeu…

Le MAGA fait référence au slogan phare de Donald Trump, celui du «Make America Great Again». Si vous êtes pro-Maga, vous êtes contre le commerce international (enfin, surtout les importations, en particulier de la Chine), contre l’immigration, et contre la super-puissance des multinationales. Rien de tout ceci pour les «Techies»: les technophiles* comme Elon Musk sont résolument tournés vers le libre-échange et la globalisation.

Le patron de Tesla n’est pas favorable au protectionnisme et cherche à développer le commerce avec la Chine, ce qui s’inscrit complètement à contre-courant des pro-Maga, comme Stephen Miller.

Responsable des politiques migratoires sous le premier mandat de Trump, Miller a été nommé chef de cabinet adjoint pour la nouvelle Présidence. C’est lui qui murmurait très fort à l’oreille de Trump qu’il fallait construire un mur à la frontière des Etats-Unis avec le Mexique, une injonction qu’il réitère déjà dans sa nouvelle fonction à venir très prochainement. Les technophiles ne sont pas opposés à l’immigration et pour cause: leur mantra est celui d’engager les meilleures pointures dans le domaine de l’IA et autre avancées technologiques, et ce, quelque soit leur nationalité!

Quant à la super-puissance des entreprises comme les 7 Magnifiques (Apple, Nvidia, Microsoft, Alphabet (la maison mère de Google), Amazon, Meta (Facebook) et Tesla), elles figurent toutes dans le club ultra-sélectif des 10 plus grosses entreprises au niveau mondial, et leurs patrons ne sont pas prêts à remettre en jeu leur suprématie au nom d’une conformité avec la philosophie Maga.

En fait, il y a deux visions radicalement opposées qui s’affrontent dans l’équipe des conseillers de Trump: les pro-Magas veulent favoriser les petites entreprises locales qui engagent des américains de souche. Ils cherchent à soutenir l’emploi manufacturier dans les secteurs industriels traditionnels pour renforcer les communautés ouvrières : un langage qui doit ressembler à du chinois pour le chef de file des technophiles, Elon Musk. Chez les technophiles, on prend tous les risques, à commencer par le Bitcoin, qui va être élevé au statut de monnaie de réserve.

Pas de préférence nationale pour les emplois chez les technophiles, ni de préférence sectorielle: seule compte la croissance à tout va.

Sans doute encore plus que sous le premier mandat de Trump, il faut donc s’attendre à des limogeages et des changements de caps intempestifs au sein de cette équipe de conseillers très disparate du président réélu.

Une analyse plus détaillée de la suprématie des Etats-Unis en 2025 nécessite un point de comparaison.

Celui de la zone euro s’impose comme une évidence. Autant le consensus prévoit une forte réaccélération de la croissance Outre-Atlantique en 2025, autant ce même consensus anticipe pour cette année une forte régression de l’activité économique dans la zone Euro, voire des récessions.

Je vois quelques risques à ce que la suprématie des États-Unis par rapport à l’Europe soit mise en péril en 2025:

- La dette publique des Etats-Unis reste élevée. Plus important, le service de la dette est lui aussi marqué. Il pourrait le devenir davantage, avec les répercussions inflationnistes du protectionnisme et du frein à l’immigration que le nouveau président risque de mettre en place. La position du dollar en tant que monnaie de réserve mondiale pourrait en être fragilisée.

- L’avènement d’un monde multipolaire, avec une influence accrue de puissances émergentes comme la Chine, l’Inde ou même le Brésil, pourrait reléguer les Etats-Unis à une position moins dominante, tout en renforçant l’Europe en tant que partenaire alternatif de ces puissances émergentes, surtout si les Etats-Unis appliquent à la lettre leur programme pleinement protectionniste.

- Si l’Union européenne réussit à renforcer son autonomie stratégique, notamment dans des secteurs comme l’énergie, la défense et la technologie, cela pourrait réduire sa dépendance vis-à-vis des Etats-Unis.

- Une meilleure cohésion entre les pays européens, sur des questions clés comme la politique étrangère ou les investissements dans des technologies de pointe (intelligence artificielle, énergies renouvelables, microprocesseurs, etc.), pourrait renforcer le poids de l’Europe.

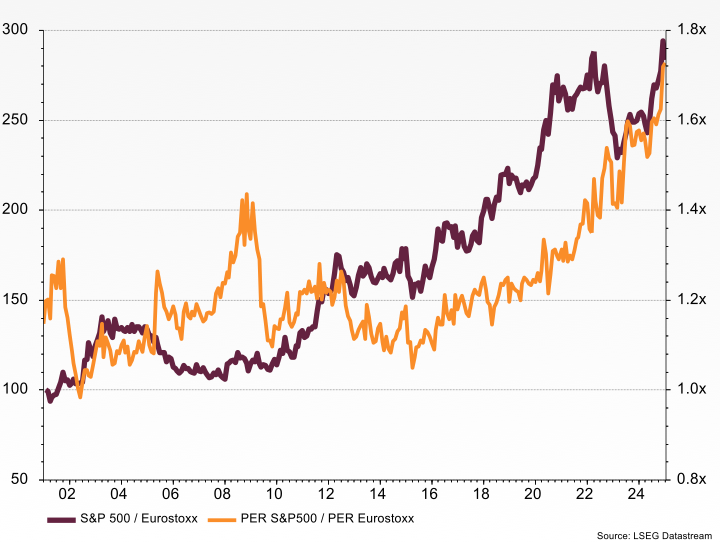

Enfin, en matière de prévisions, il est fondamental de quantifier dans quelle mesure nos anticipations pour l’avenir ne sont pas déjà reflétées dans les cours du jour. A ce titre, notre deuxième graphique, est très clair: sur les 25 dernières années, la Bourse américaine a grimpé 3 fois plus vite que son équivalent dans la zone Euro (courbe en bordeaux sur l’échelle de gauche). Mais cette surperformance s’est accompagnée d’un renchérissement de la prime – en matière de multiple des bénéfices escomptés – de l’indice S&P500 par rapport à l’indice Eurostoxx. Il était inférieur à 20% en 2000. Aujourd’hui, il atteint un record de 75%!

La surperformance des Etats-Unis vis-à-vis de l’Europe est déjà bien reflétée dans les évaluations actuelles des indices boursiers.

Un dernier point: l’indice S&P500 vient de connaître 2 années consécutives à plus de 20% de performance annuelle.

Depuis 1780, il n’y a eu que 5 cas où ces 2 années ont été suivi d’une 3e année avec une performance au moins aussi bonne que les 2 précédentes. Mais à chaque fois, la performance de la Bourse américaine a été mitigée, voir désastreuse comme en 1987, durant la seconde moitié de la troisième année. Un élément en garder en mémoire au moment où nous ferons un premier bilan des mesures discordantes que l’administration Trump risque de prendre durant les 3 premiers mois de son mandat.

allnews